Acumula dos ejercicios consecutivos al alza, pese a encontrarse en mínimos históricos

Aunque la actividad del mercado logístico catalán continúa en mínimos históricos, en los dos últimos años se han alcanzado niveles superiores a los registrados a principios de la crisis. Esto al menos se puede extraer del informe Logistics MarketView elaborado por CBRE, compañía internacional de consultoría y servicios inmobiliarios. Más concretamente, el estudio concluye que en 2012 ha habido un aumento de la superficie media contratada del 10 por 100 respecto a 2011 y del 60 por 100 respecto a 2010.

Otra de las variables que determinan la salud del sector logístico, la disponibilidad, se ve contenida por la confrontación de la baja absorción y la inexistente promoción de nuevo espacio libre. De hecho, sobre un stock de unos 3,7 millones de metros cuadrados en Cataluña, CBRE estima que existe una disponibilidad inmediata de aproximadamente el 15 por 100 (cuatro puntos porcentuales inferior a la registrada seis meses atrás).

En cuanto a la capital, la tasa de vacío del primer arco logístico de Barcelona –la zona logística más próxima a la ciudad y, por lo tanto, la más valiosa– se sitúa entre un 5 y un 6 por 100, lo que se traduce en una reducción aún mayor que la experimentada en el conjunto del mercado.

Esta disminución de la tasa de vacío podría deberse a un aumento de la contratación de metros cuadrados. En este sentido, la absorción en el segundo semestre de 2012 alcanzó los 370.000 metros cuadrados, una cifra un 10 por 100 superior a la de 2011 y sustancialmente mayor a la de los tres años anteriores. Esto ha sido especialmente visible en la segunda mitad de 2012, con varias operaciones por encima de 10.000 m2 y un par de ellas (Anoia y ALt Camp de Tarragona) que han superado los 30.000 m2.

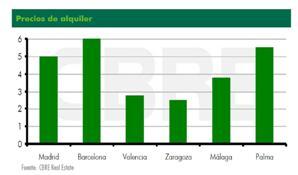

En cuanto a precios, Barcelona registra el rango de precios más alto de España, situándose en torno a los 6€/m2/mes. Tan solo en Tarragona se ha producido un descenso de medio euro en el máximo del rango, quedando en 2,00€/m2/mes. Precisamente en Tarragona es dónde CBRE espera que se produzcan las mayores demandas de grandes superficies en los próximos tiempos, que deberían tender a reactivar el mercado local y, por extensión, a contener las rentas o incluso preparar el comienzo de un cambio de tendencia.

Madrid

Según los datos de CBRE, en el otro gran mercado inmobiliario logístico, Madrid, en los últimos seis meses de 2012 se firmaron en el mercado madrileño unos 145.000 m2, con lo que la cifra anual alcanza los 310.000 m2. Esto supone un retroceso respecto a 2011 del 13 por 100 y un incremento sobre 2012 de más del 28 por 100.

Además, continúa la reducción del espacio medio contratado: en el conjunto del año pasado nos encontrábamos con algo más de 5.800 m2 de media, cantidad reducida en el segundo semestre de 2012 hasta unos 5.500 m2. Igualmente destacable es la ausencia de proyectos ‘’llave en mano’ en Madrid durante el último año.